Ierse Bronbelasting

De Ierse belastingdienst verplicht Interactive Brokers (IB) om bronbelasting te innen op rente die in Ierland is verdiend. Deze inhouding is tegen een tarief van 20% en moet worden afgetrokken van de rentevergoedingen. Deze belasting kan worden verlaagd of afgeschaft wanneer het land waarin u fiscaal woonachtig bent een verdrag ter voorkoming van dubbele belasting (DTA) heeft met Ierland. Lees hieronder hoe u dit exact kunt verwezenlijken.

Verlaging of afschaffing van de bronheffing

U kunt de Ierse Bronbelasting verlagen of afschaffen dankzij het 8-3-6 formulier. Dit kunt u invullen als particuliere klant in de EU (met uitzondering van Ierland) of als u geen inwoner bent van Ierland maar wel fiscaal inwoner van een land met een dubbelbelastingverdrag (DTA) met Ierland. Naast het verstrekken van uw gegevens, moet u het formulier laten invullen door de belastingdienst in het land waar u fiscaal inwoner bent.

Houd er rekening mee dat het tarief van de bronbelasting afhankelijk is van het DTA tussen Ierland en uw land van fiscale residentie, dat u kunt vinden op de website van de Irish Revenue Service: Tax treaties rates (revenue.ie)

De bronbelasting is niet van toepassing op zakelijke rekeningen als deze gevestigd zijn in lidstaten van de Europese Unie (met uitzondering van Ierland) of bedrijven in landen die een verdrag ter voorkoming van dubbele belasting (DTA) hebben met Ierland.

8-3-6 Formulier

8-3-6 Formulier opsturen

8-3-6 Formulier opladen

Download 8-3-6 Formulier

Download het 8-3-6 formulier door op de vlag van uw residentie te klikken. De download start hierna automatisch.

EEA landen met 0% bronbelasting

EEA landen met tarieven boven 0% bronbelasting

Andere landen met Ierse dubbelbelastingverdragen

(* Deze landen hebben een verlaagde bronheffing van 0%)

Als u buiten de EER woont, gebruik dan dit formulier. Wanneer het bronbelastingtarief 0% is, gebruik dan dit formulier.

Indien uw fiscale woonplaats niet in de bovenstaande lijst met landen voorkomt, neem dan contact met ons op via info@lynx.nl

LYNX is niet verantwoordelijk voor de informatie op deze pagina en is niet wettelijk verplicht om deze informatie te verstrekken. LYNX treedt slechts op als boodschapper voor dit proces, wat een IB proces en verantwoordelijkheid is. Alle informatie die wij verstrekken is informatie verschaft door IB. De verstrekte informatie is afgeleid van de IB webpagina en door LYNX vertaald van het Engels naar de lokale taal. In het geval van inconsistenties prevaleert de Engelse versie, die u hier kunt vinden. De informatie kan gewijzigd worden op elk moment en LYNX heeft geen invloed op eventuele wijzigingen.

Veelgestelde Vragen

De Ierse Bronbelasting is van toepassing op creditrente ontvangen op niet-geïnvesteerde cashsaldi en op short creditrente waarbij u aandelen heeft ontleend via IBIE.

De Ierse Bronbelasting is dus niet van toepassing op rente die u ontvangt bij bijvoorbeeld het Stock Yield Enhancement Program of rente die u verdient met rentebetaling van obligaties.

De Ierse Bronbelasting wordt in rekening gebracht in dezelfde valuta als de valuta waarbij u de creditrente ontvangt. Daarnaast kunt u ook uw transactiegeschiedenis of een volledig Activity Statement bekijken.

U kunt de ingehouden Ierse Bronbelasting terugvinden onder Cashmutaties binnen LYNX+. Deze valt ook onder de categorie Belastingen.

U kunt op deze pagina de instructies nakijken waar u dit precies kunt terugvinden.

U kunt dit ook bekijken in uw afschriften van de rekening, dit vanaf de 3de (werk)dag van de maand, wanneer ook de creditrente uitbetaald worden.

Elke rekeninghouder van een gezamenlijke rekening moet zijn eigen documentatie invullen. Dit betekent dat elke rekeninghouder een afzonderlijk formulier 8-3-6 moet invullen en (indien relevant) dat elke rekeninghouder een afzonderlijke woonplaatsverklaring moet verstrekken.

Een volledig ingevuld formulier 8-3-6 blijft 5 jaar geldig, tenzij er een verandering is in uw omstandigheden. Dit geldt ook als u aan IBIE een woonplaatsverklaring heeft verstrekt in plaats van uw formulier 8-3-6 door de belastingdienst te laten afstempelen. U hoeft dit document dus maar elke 5 jaar opnieuw in te dienen.

Als er een materiële wijziging is in uw omstandigheden vanuit fiscaal oogpunt, moet u IBIE onmiddellijk op de hoogte brengen en een bijgewerkt formulier 8-3-6 indienen.

Bijvoorbeeld, als u uw fiscale residentie van het ene naar het andere land verplaatst, moet u IBIE hiervan op de hoogte stellen en IBIE een formulier 8-3-6 bezorgen, ondertekend door de nieuwe belastingdienst

Als u de belastingdienst heeft gevraagd om het formulier 8-3-6 te ondertekenen en zij hebben dat geweigerd, kunt u in plaats daarvan een woonplaatsverklaring van de belastingdienst indienen, samen met een ingevuld formulier 8-3-6 dat niet door de belastingdienst is ondertekend en afgestempeld. De Ierse belastingdienst heeft deze mogelijkheid pas in januari 2023 ingevoerd, nadat IBIE op de hoogte was gebracht van de moeilijkheden die klanten ondervonden bij het invullen van het formulier.

Om aanvaardbaar te zijn, moet de woonplaatsverklaring expliciet vermelden dat u fiscaal inwoner bent van uw land in overeenstemming met de relevante bepaling van het dubbelbelastingverdrag tussen Ierland en uw fiscale woonplaats.

Ja, als u niet onderworpen bent aan de Ierse bronbelasting of onderworpen bent aan een verlaagd tarief wegens een dubbelbelastingverdrag tussen Ierland en uw woonland, hebt u recht op teruggave van bronbelasting die is betaald boven het tarief dat is vastgesteld in het dubbelbelastingverdrag.

Als u ingehouden belasting wilt terugvragen, volg dan de onderstaande instructies:

- Als u in aanmerking komt voor het terugvragen van belasting in het vorige jaar, heeft u eind januari van het huidige jaar het formulier R185 ontvangen. U kunt het vinden in het Account Management > Performance & Reports > Statements > Tax Forms section en het zou u ook per e-mail moeten zijn toegestuurd. Download dit formulier en sla het ergens op waar u het later kunt vinden.

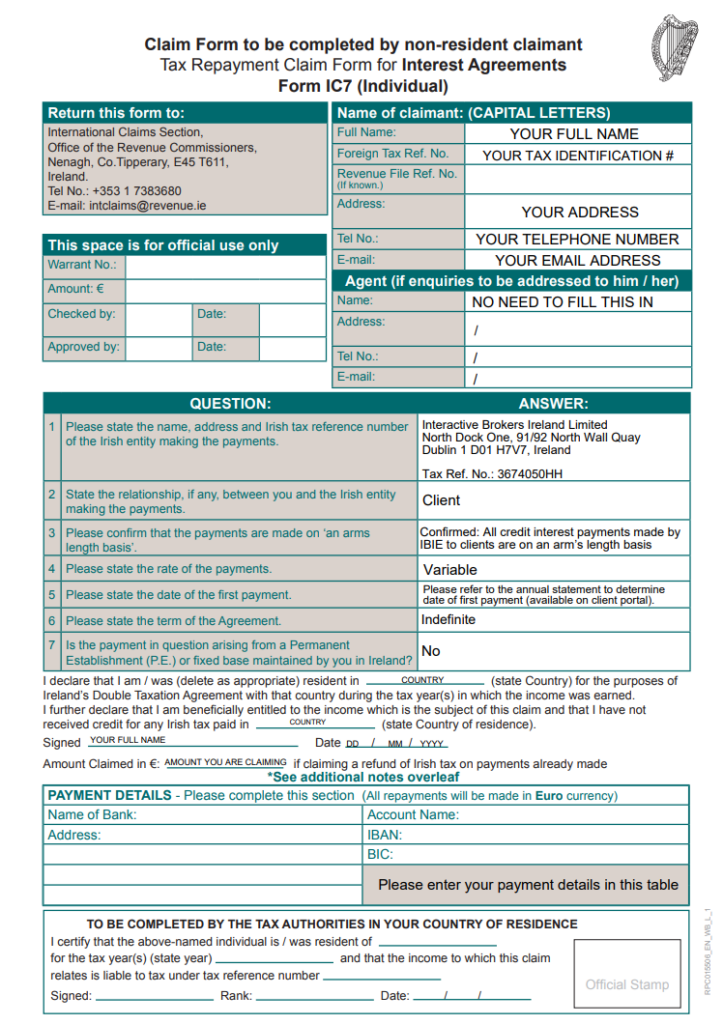

- Hierna kunt u het IC7 formulier downloaden en invullen. Dit vindt u terug op de volgende pagina: Form IC7- Claim Form to be completed by non-resident claimant (revenue.ie). Vul dit formulier in zoals hieronder weergegeven in het voorbeeldformulier:

Opmerking: als uw belastingdienst het formulier niet stempelt, kan de Irish Revenue een certificaat van fiscale woonplaats accepteren, dat kan worden bijgevoegd in plaats van dat gedeelte in te vullen.

- Stuur de volgende documenten na het invullen per post naar International Claims Section, Office of the Revenue Commissioners, Nenagh, Co Tipperary, E45 T611, Ierland of e-mail het naar intclaims@revenue.ie:

- IC7 Formulier. U kunt dit formulier downloaden op deze pagina.

- R185 Formulier. U kunt dit formulier vinden via Account Management > Performance & Reports > Statements > Tax Forms section

- De IBIE Klantenovereenkomst of verwijs naar de link in uw e-mail: https://www.interactivebrokers.ie/en/accounts/forms-and-disclosures-client-agreements.php

- Uw fiscale woonplaatsverklaring (indien nodig)

Veelgestelde Vragen

- Waarom kan ik het R185 formulier niet vinden?

Als er geen belastingen zijn ingehouden op te ontvangen rente, wordt het R185-formulier niet weergegeven in het gedeelte Tax Forms van het menu Statements in het Account Management.

- Wat is de tijdslimiet om de Ierse Bronbelasting terug te vorderen?

Claims kunnen alleen worden ingediend binnen 4 jaar na het einde van het kalenderjaar waarin de belasting is afgetrokken.

- Hoe worden terugbetalingen uitgevoerd?

Alle terugbetalingen worden elektronisch overgemaakt naar een gespecificeerde bankrekening zoals vermeld in het onderdeel Payment Details op het IC7-formulier.

- Hoe weet ik welk bedrag ik kan terugvorderen?

Het bedrag aan ingehouden belasting wordt berekend op het R185-formulier, dat u kunt vinden in het gedeelte Tax Forms van het menu Statements. Alle ingehouden belastingen die in aanmerking komen voor terugvordering worden weergegeven in de basisvaluta.

Als u bijvoorbeeld in aanmerking komt voor het terugvorderen van ingehouden belastingen op creditrente in USD, wordt het terug te vorderen bedrag weergegeven in EUR (basisvaluta).

Als er geen belastingen zijn ingehouden op te ontvangen rente, wordt het formulier R185 niet weergegeven in het gedeelte Tax Forms.